距离2026年5月31日汇算清缴截止仅剩月余,财务人集体进入"年度财税大考"冲刺期。本文梳理2026年汇算清缴核心变化、10大高频纳税调整雷区,助你平稳完成申报。

一、2026年汇算清缴核心变化

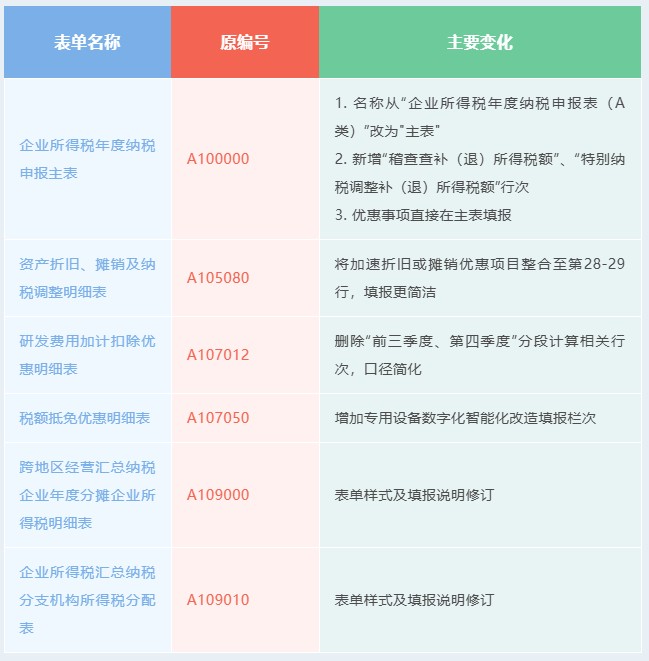

自2025年1月8日国家税务总局发布《关于优化企业所得税年度纳税申报表的公告》(2025年第1号)以来,2026年汇算清缴适用新版申报表,核心变化可概括为“取消2张”、“修订6张”。

(一)两张优惠表单取消,整合至主表填报

《免税、减计收入及加计扣除优惠明细表》(A107010)——取消

《减免所得税优惠明细表》(A107040)——取消

变化解读:这两张表的取消不代表税收优惠没了,而是将优惠事项整合至《企业所得税年度纳税申报主表》(A100000)中。纳税人需根据《企业所得税申报事项目录》,直接在主表相应行次选择填报优惠事项。

(二) 修订六张主要表单,优化填报逻辑

(三)小型微利企业填报大幅简化

符合条件的小型微利企业可享受"六表免填"待遇,免于填报以下6张附表:

1、《一般企业收入明细表》(A101010)

2、《金融企业收入明细表》(A101020)

3、《一般企业成本支出明细表》(A102010)

4、《金融企业支出明细表》(A102020)

5、《事业单位、民间非营利组织收入、支出明细表》(A103000)

6、《期间费用明细表》(A104000)

小型微利企业认定标准(“335”标准):

1、从事国家非限制和禁止行业

2、年度应纳税所得额≤300万元

3、从业人数≤300人(含劳务派遣)

4、资产总额≤5000万元

二、10大常见纳税调整雷区详解

基于2026年税务稽查重点和常见申报错误,以下10类纳税调整项目是财务人必须重点关注的“雷区”。

雷区1:业务招待费超标扣除

税收规定:按实际发生额的60% 扣除,且不超过当年销售(营业)收入的5‰,两者取孰低。

案例演示:

A公司2025年营业收入5000万元,全年业务招待费实际支出40万元。

计算扣除限额:

按实际发生额60%:40万×60%=24万元

按营业收入5‰:5000万×0.5‰=25万元

取孰低值:24万元

纳税调增额:40万-24万=16万元

证据链要求(缺一不可):

1、招待事由:明确标注客户维护、项目洽谈等与生产经营相关用途

2、招待对象:提供企业名称、联系人、联系方式

3、支出凭证:正规发票、银行支付记录、费用明细单

4、人员名单:参与招待的双方人员姓名、职务

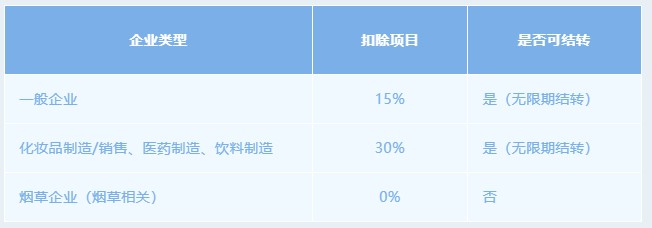

雷区2:广告费与业务宣传费混淆扣除

2026年最新扣除比例(财政部 税务总局2025年第16号公告):

关键区别:

1、广告费:通过媒体(电视、网络、户外)向不特定公众发布

2、业务宣传费:直接面向潜在客户的推广(展会、样品、传单)

关联企业分摊机制:

签订正式分摊协议后,一方限额内的广宣费可归集至另一方扣除,另一方计算自身限额时不重复计算。

雷区3:利息支出关联方债资比超限

核心限制:

1、利率上限:向非金融企业借款利率不得超过金融企业同期同类贷款利率

2、债资比红线:

一般企业:关联方债权性投资÷权益性投资≤2:1

金融企业:≤5:1

超标后果:超过债资比部分的利息支出不得扣除,且可能被视同利润分配补缴个人所得税。

雷区4:资产折旧年限擅自缩短

税法规定最低折旧年限:

税会差异处理:

1、会计折旧年限<税法最低年限:超额部分全额调增

2、享受一次性扣除政策:需建立《固定资产税会差异台账》

雷区5:跨期发票暂估入账超期未取得

关键时间节点:必须在次年5月31日汇算清缴结束前取得合规发票

操作流程:

1、年底货到票未到:会计做“暂估入库”

2、次年1-5月:积极催票

3、5月31日前:必须取得发票

4、逾期未取得:全额纳税调增

雷区6:罚款滞纳金违规扣除

不可扣除项目:

1、行政罚款(环保、市场监管、税务罚款)

2、税收滞纳金

3、违法经营的罚款、没收财物损失

可扣除项目:

1、合同违约金(经营性)

2、银行罚息(融资成本性质)

雷区7:捐赠支出不合规

可税前扣除的捐赠:

1、通过县级以上人民政府及其部门

2、公益性社会团体(需在财政部、税务总局公告名单内)

3、公益性群众团体

不可扣除的捐赠:

1、直接向受赠人捐赠

2、非公益性捐赠

3、超额部分(超过年度利润总额12%)

雷区8:职工福利费超14%限额

计算基数:工资薪金总额

常见合规项目:

1、职工食堂经费补贴

2、职工医疗补助

3、丧葬补助费、抚恤费

4、供暖费补贴、防暑降温费

易混淆项目(不属于福利费):

1、职工教育经费(单独列支,8%限额)

2、工会经费(单独列支,2%限额)

雷区9:资产损失证据链不全

必备证据材料:

保存期限:所有证据材料必须保存至少10年。

雷区10:关联交易定价不公允

独立交易原则:关联企业之间的交易定价应与无关联关系的独立企业之间交易定价一致。

税务机关调整权限:若税务机关认定关联交易定价不公允,有权按照下列方法之一进行纳税调整:

1、可比非受控价格法

2、再销售价格法

3、成本加成法

4、交易净利润法

5、利润分割法

三、风险预警信号识别与应对

(一) 税负率异常预警

预警标准:

1、企业实际税负率<全省同行业平均税负率的70%

2、本期税负率较上年同期下降幅度>30%

应对策略:

1、提前测算:申报前计算本企业税负率

2、准备证据:若确有合理原因(如集中采购、享受优惠),提前准备证明材料

3、主动说明:必要时主动向税务机关书面说明情况

(二) 预缴与汇算差额过大预警

预警标准:预缴税额<汇算应缴税额的70%

风险后果:可能被认定人为调节利润、延迟纳税,需补缴税款并按日加收万分之五滞纳金。

合规建议:

1、季度预缴时合理预估全年利润

2、避免季度间利润大幅波动

3、5月31日前完成申报,发现错误及时更正

(三)、两税收入比对不一致预警

预警标准:企业所得税收入<增值税销售额的90%

核查重点:

1、是否存在未开票收入未确认

2、是否延迟确认收入

3、收入确认时点是否正确

来源:广东航信

本文仅作分享,作品版权归原作者及机构所有,如有侵权请联系,我们立即更正/删除

自主竣工验收

自主竣工验收

清洁生产审核

清洁生产审核

排污许可核查

排污许可核查