【一张图看懂ESG新规核心变化】

一、修订背景与深层意义:三重逻辑下的必然选择

ESG新规并非孤立政策,而是“国内双碳目标落地+国际规则协同对接+企业合规成本优化”三重需求的协同产物。

1.国内:破解“空泛披露”痛点,为双碳目标装上“标准化计量表”

2023年沪深交易所统计显示,超60%上市公司的ESG报告中,环境板块仍以“加强环保管理”“推进绿色生产”等模糊表述为主,未提及具体污染物排放量、单位能耗等量化数据——例如:某中型钢铁企业2023年ESG报告甚至仅用“环保投入同比提升”一笔带过,未说明投入去向(如设备改造/技术研发)与实际减排效果,导致投资者无法判断企业真实环境风险水平。

此次修订与2024年5月发布的《上市公司可持续发展报告指引》形成“指引定框架、指南给方法”的配套体系,相当于为企业环境管理装上“标准化计量表”。例如:此前企业可自主选择是否披露“水资源循环利用率”,新规则明确要求水资源密集型行业(电力、化工、造纸、纺织)需强制披露“取水-用水-排水-循环”全链条数据,且需关联区域水资源压力(如华北地区企业需说明海河流域取水额度对生产的影响)。

2. 国际:降低 “双重披露” 成本,打通全球资本合规通道

例如:某跨国家电企业2023年为满足欧盟市场合规要求,年均需额外投入120万元聘请第三方机构,按CSRD标准重新核算环境数据;新规实施后,其国内ESG报告数据可直接用于欧盟披露,跨境合规成本降低约60%。

更关键的是,ISSB准则已被超130个国家和地区采纳,中国新规与之对接后,企业海外融资时无需再“重复提交两套报告”——例如:2024年某光伏企业赴欧洲上市过程中,凭借符合新规的ESG数据,上市审核周期较行业平均缩短1.5个月,融资效率显著提升。

3.实操:为中小企业设“缓冲期”,避免政策“一刀切”

中小企业分阶段披露路径时间轴:

第一阶段(2024-2025年):北交所及创业板中小企业可采用“行业平均数据+简化核算”模式(如参考当地化工行业平均能耗水平,暂无需自建在线监测系统)

第二阶段(2026年起):需提交“精准实测数据”,但允许分批次投入监测设备(如第一年先覆盖主要排放源,第二年逐步补全次要排放源监测)

据行业测算,该过渡安排可使中小企业ESG报告编制成本降低30%-40%——例如:某东北机械制造企业2024年采用“行业平均数据+简化核算”模式,仅花费8万元便完成环境板块披露;若直接要求实测,仅监测设备采购与年度运维成本就需超30万元,显著减轻中小企业短期资金压力。

二、核心内容拆解:三大环境议题“披露指南”实操手册

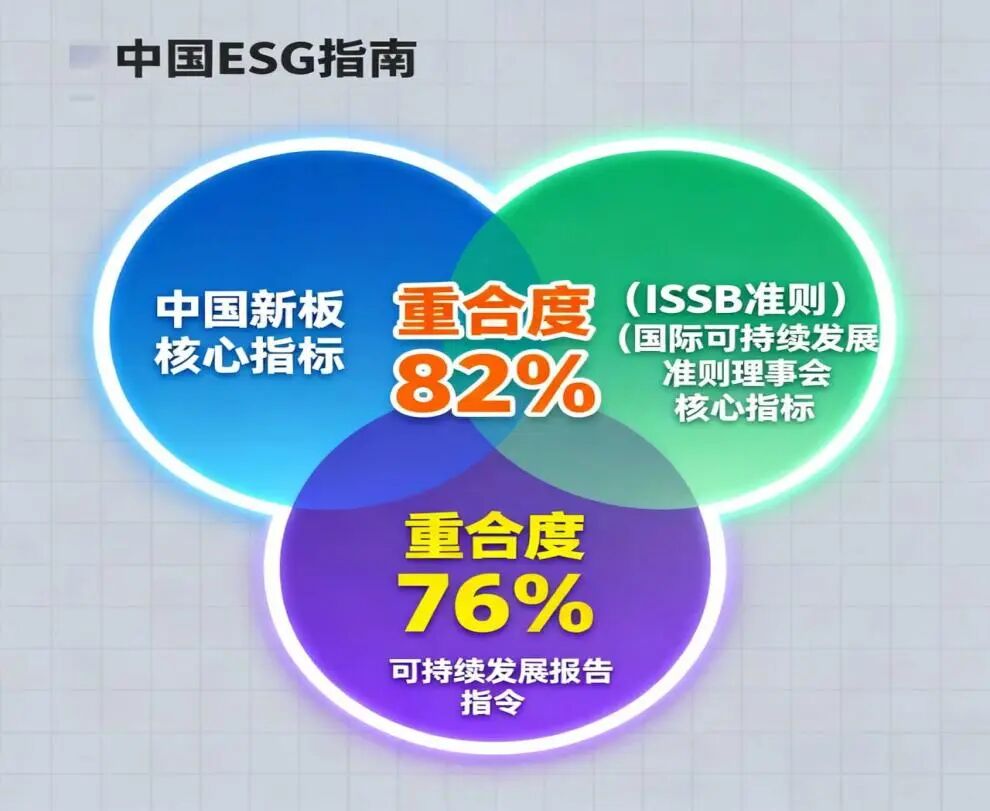

新规新增的《第三号污染物排放信息披露指南》《第四号能源利用信息披露指南》《第五号水资源利用信息披露指南》,均遵循“问题导向+解决方案”逻辑,补充“披露清单”与“行业标准依据”后,专业性与可操作性进一步增强。

(一)污染物排放:从 “有没有披露” 到 “有多少、合不合规”

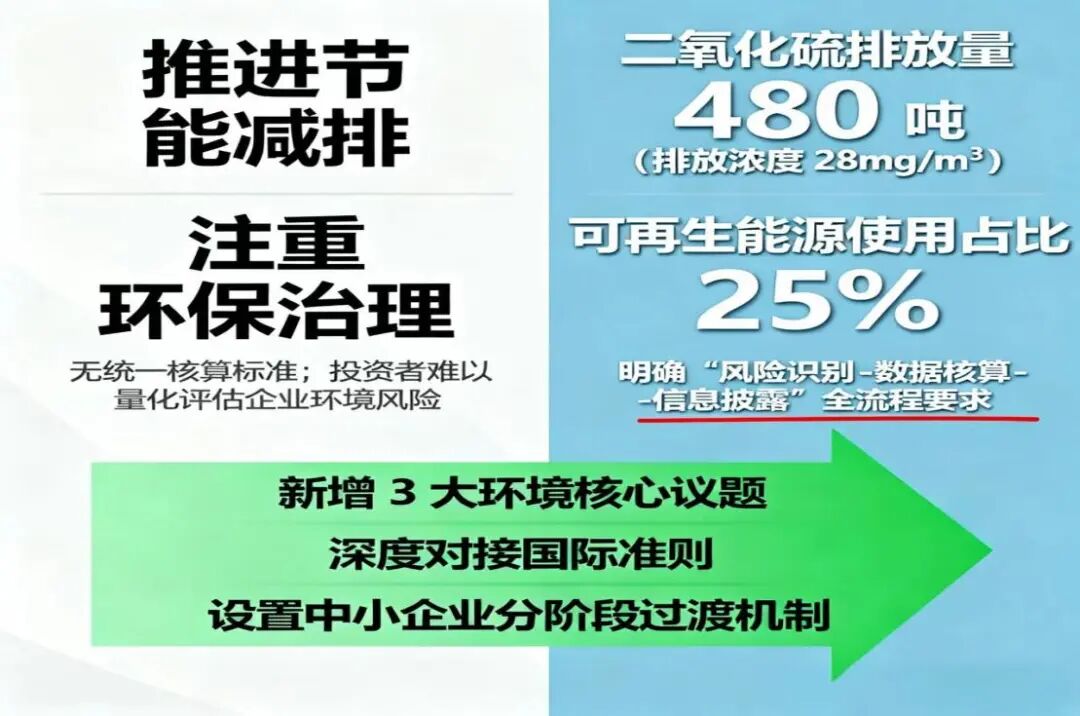

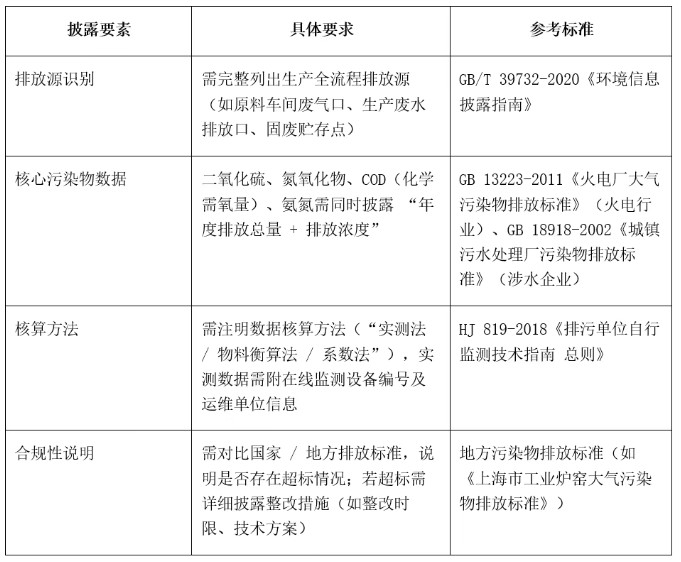

1. 必披露清单

2.典型案例

华东地区某大型化工企业2024年ESG报告披露:

——2023年二氧化硫排放量480吨(排放浓度28mg/m³,低于国标GB 13223-2011规定的35mg/m³),COD排放量120吨(排放浓度45mg/L,低于国标GB 18918-2002规定的50mg/L);

——数据核算采用“在线监测实测法”(监测设备编号:HJ2023-0865,运维单位:某省级环境监测机构);

——额外披露“无组织排放管控措施”:原料堆场加装防风抑尘网、运输车辆密闭改造后,颗粒物无组织排放量同比降低15%(此前旧规未强制要求披露无组织排放数据)。

(二)能源利用:从 “用了多少” 到 “用什么、成本影响多大”

关键披露要点:

——能源结构:需拆分传统能源(煤炭、天然气、外购火电)与可再生能源(自建光伏、风电、外购绿电)的占比,且可再生能源需注明“自建/外购”属性(如“自建光伏占比25%,外购绿电占比5%”);

——能效提升措施:需说明具体改造项目的减排效果(如“2023年更换200台高效节能电机,年节电52万度,相当于减少标煤消耗160吨,减排二氧化碳415吨”);

——财务影响:强制披露“能源价格波动对生产成本的影响”,并说明应对措施(如“2023年工业电价同比上涨12%,新增成本150万元;计划2024年将自建光伏规模扩至10MW,预计年减少电费支出80万元”)。

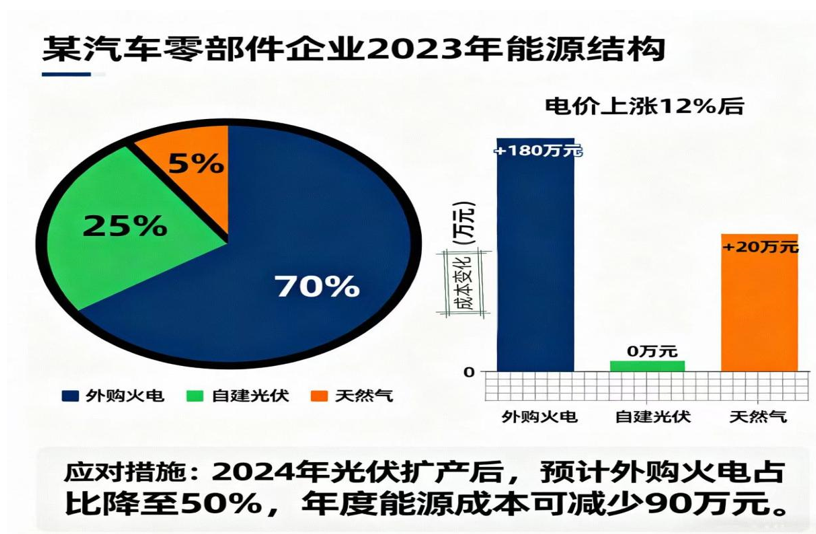

【能源结构与财务影响关联示意图】

(三)水资源利用:从“取了多少”到“怎么循环、风险怎么控”

1.行业差异化要求

——通用要求:所有企业需披露“年度取水量(分地表水/地下水/再生水)、生产用水量、废水排放量、水资源循环利用率”;

——特殊要求:水资源密集型行业需结合区域水资源禀赋补充披露——1、华北(海河流域):需说明“流域降水变化对企业取水额度的影响”(如2023年海河流域降水量同比减少15%,企业取水额度同步下调5%,通过提高循环利用率维持生产);2、华南(珠江流域):需披露“台风季排水系统应急措施”(如某造纸企业2023年台风期间,启用雨水回用池储存雨水30万吨,避免新鲜水取水压力,同时减少废水外排)。

2.标杆案例

华北地区某火电企业(位于海河流域)2024年ESG报告披露:

——2023年总取水量850万立方米(其中地表水600万立方米、地下水250万立方米,取水许可证号:冀水许字〔2023〕第12号);

——循环利用细节:“建成中水回用系统,年减少新鲜水消耗120万立方米(用于机组冷却系统);厂区雨水收集系统年收集雨水15万立方米(用于厂区绿化与道路冲洗),全年水资源循环利用率达60.9%,高于行业平均水平(52%)8.9个百分点”;

——风险应对:“2024年计划改造冷却塔为闭式循环技术,预计可再降低新鲜水消耗8%,以应对海河流域取水额度可能进一步下调的风险”。

三、后续影响:重塑“企业-资本-监管”绿色生态

新规落地并非终点,而是绿色市场生态的“启动键”。

1.对企业:ESG从“加分项”转变为“生存项”

——短期影响:高耗能企业需投入资金完善监测与改造(如某中型钢铁企业2024年为符合新规,投入2000万元建设废气在线监测系统及脱硫脱硝升级项目),但长期可降低融资成本,例如2024年上半年,ESG披露合规的企业发行绿色债券,利率较普通企业债券低0.3-0.5个百分点;

——转型倒逼效应:某有色金属企业因新规要求披露“重金属排放量”,发现原有生产工艺不达标(镉排放量超标8%),倒逼其引入清洁生产技术,2024年重金属排放量同比降低30%,同时获得地方政府环保专项补贴500万元。

(行业追问:高耗能企业如何平衡“短期改造成本”与“长期转型收益”?某头部券商曾测算数据显示,若企业在2025年前完成核心环保改造,后续5年可通过绿色融资利率优惠、环保补贴、碳资产收益等收回成本;而拖延改造的企业,可能面临“融资受限+监管处罚”双重压力,如某化工企业因未合规披露,2024年被暂停绿色债券发行资格。)

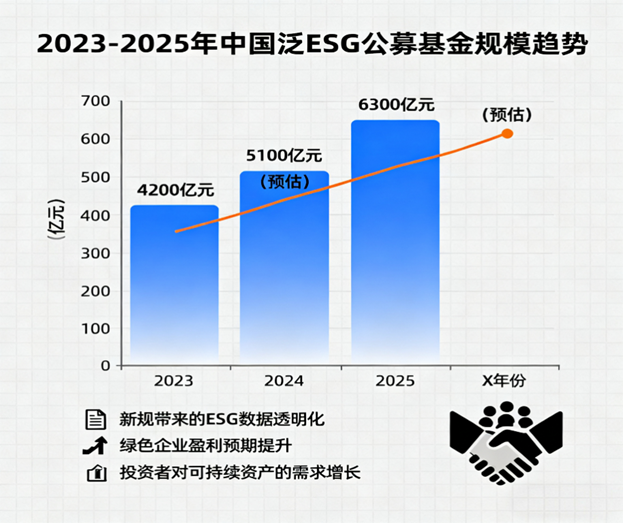

2.对资本:ESG投资有了“精准罗盘”

基金持仓调整案例扩容:

——易方达基金:2024年增持某化工企业(可再生能源占比35%,高于行业平均水平18个百分点),持仓占比从5%提升至8%;该企业2024年上半年营收中绿色产品(环保型涂料)占比达40%,推动基金组合收益率达8.5%;

——南方基金:减持某未合规披露“能源价格影响”的钢铁企业(持仓占比从4%降至1%),该企业2023年ESG报告未说明电价上涨对成本的影响,被机构判定为“环境风险披露不充分”;

——汇添富基金:2024年新发“ESG数据优选混合型基金”,明确仅投资“新规披露合规率超90%”的企业,首募规模达65亿元,远超同期同类基金30亿元的平均首募规模。

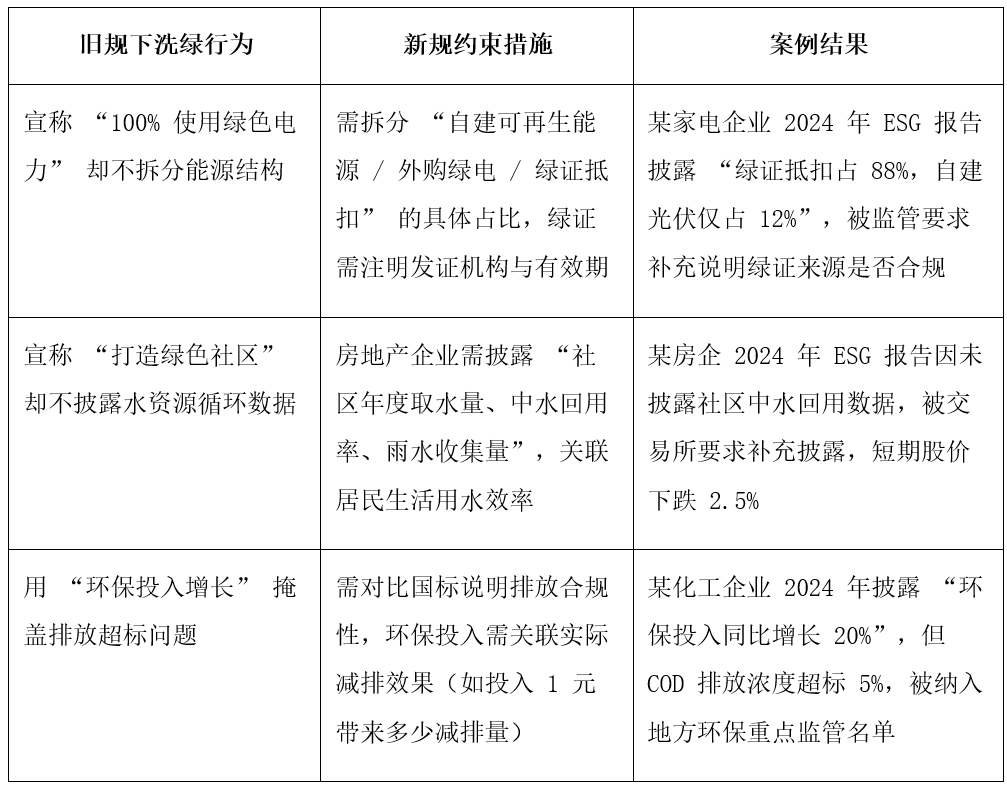

3. 对监管:为 “洗绿” 行为装上 “探照灯”

【常见洗绿行为与新规约束对比表】

2024年三季度末,沪深交易所已对12家“ESG信息披露存疑”企业发出问询函,其中3家因整改不到位被纳入“绿色信用黑名单”,直接影响其后续再融资申请(如增发股票、发行债券)。

4. 国际:中国 ESG 经验成为全球治理 “新参考”

——区域实践输出:某头部中国车企在东南亚建厂时,按中国新规披露“整车生产单位能耗(25kWh/辆)、生产废水回用率(75%)”,同时结合当地资源特点补充“棕榈油基生物塑料使用比例(30%)”,不仅获得泰国政府1000万美元环保补贴,还被泰国证券交易所作为“跨国企业ESG披露范本”推广;

——规则话语权提升:2024年G20可持续金融工作组会议上,中国提出的“分阶段推进ESG信息披露(兼顾发展中国家企业实际)”提案,获巴西、印度、南非等11个新兴市场国家支持,已被纳入G20可持续金融行动议程;

——未来方向:中国正与新加坡、阿联酋等国推进“ESG数据互认机制”,预计2025年实现“一份ESG报告、多国合规认可”,进一步降低中国企业跨境经营的合规成本。

结语:绿色转型的“硬约束”与“新机遇”

ESG披露新规的本质,并非给企业“增加负担”,而是通过“数据透明化”推动社会资源向绿色低碳领域精准集聚——对企业而言,合规不仅能规避监管风险,更能获得资本与政策的双重青睐;对市场而言,标准化数据将淘汰“伪绿色”企业,让真正践行可持续发展的企业脱颖而出;对国家而言,这是双碳目标落地的“制度保障”,也是中国参与全球可持续治理的“重要抓手”。

未来,随着ESG披露从“环境”领域逐步向“社会、治理”领域延伸(如员工薪酬公平性、供应链ESG管理、董事会ESG履职情况),中国资本市场将真正成为“绿色转型的助推器”,而企业的核心竞争力,也将从传统的“规模扩张”转向“绿色可持续发展能力”。

来源:牛牛研究中心

本文仅作分享,作品版权归原作者及机构所有,如有侵权请联系,我们立即更正/删除

自主竣工验收

自主竣工验收

清洁生产审核

清洁生产审核

排污许可核查

排污许可核查