“我们独董占了35%,比我国《上市公司独立董事管理办法》规定的1/3还高,怎么MSCI还是给扣分?”某上市公司董秘在内部会议上抛出的疑问,像一面镜子照出了众多中国企业的 ESG评级中的困境 。

01 公司治理议题常见扣分项

MSCI认为,基于治理议题的重要性,所有公司都需要考察公司治理的情况。

在MSCI的ESG评级框架中,治理维度权重一般不低于33%。若企业在此领域存在明显短板,即使环境或社会维度有所突破,整体评级也难有质的提升。

MSCI采用“10分倒扣制”的方法来评估企业在公司治理(所有权、薪酬、董事会、会计)方面的情况,即通过评估公司在治理指标表现,进而从满分10分中减去相应的分数,最终得到该议题的得分。

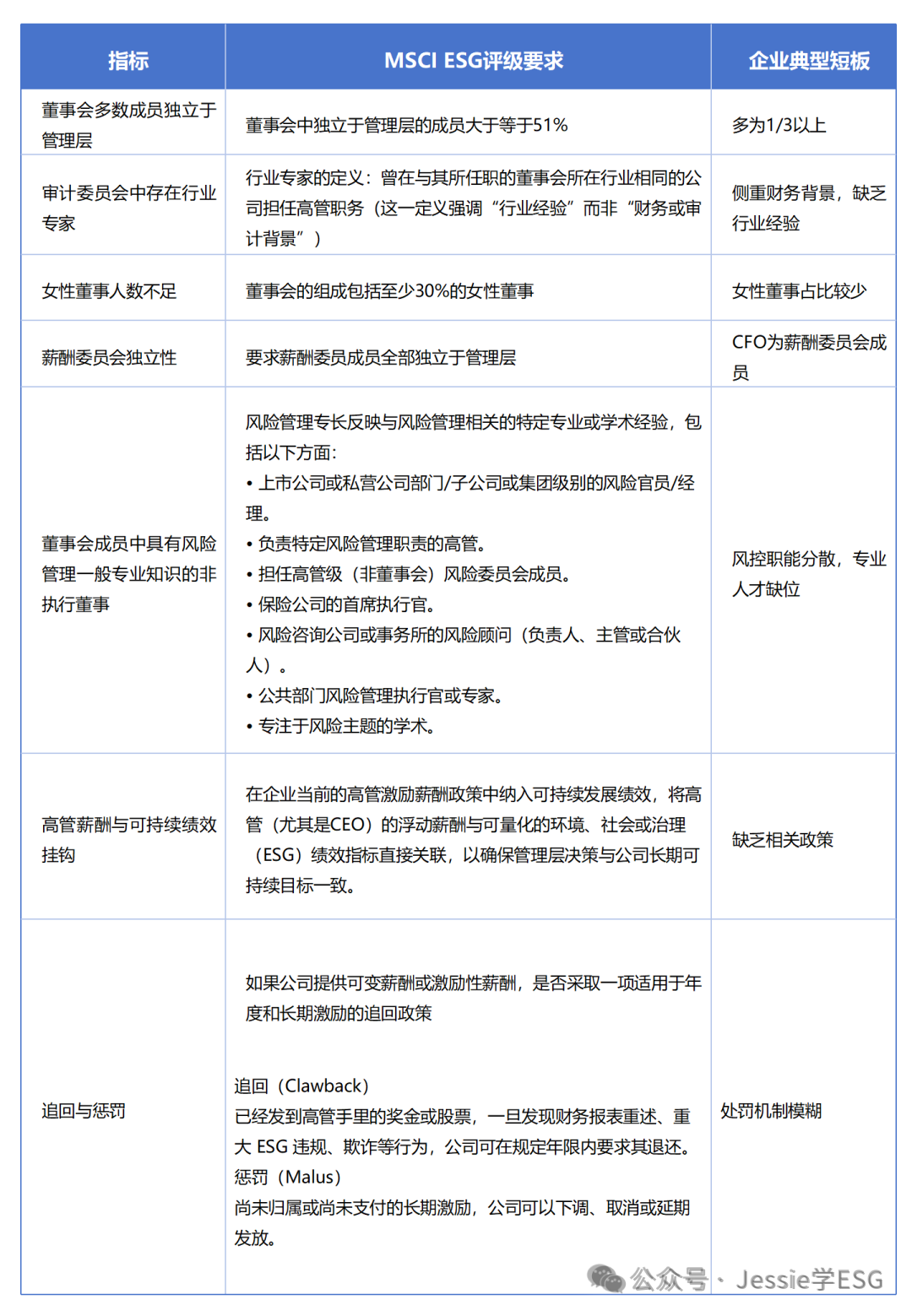

企业MSCI ESG评级公司治理议题常见扣分指标梳理

02 ESG评级治理维度表现的差异

某专业机构对全球 2497 家企业 2024 年 MSCI ESG 评级变动情况研究后,发现一个值得关注的现象:对于评级处于「Laggard」(落后者)级别的企业而言,其 ESG 表现的薄弱环节普遍集中在「公司治理」和「公司行为」这两个领域。

全球范围内近三分之二(65.9%)的 Laggard 级别企业在公司治理上表现不佳,近三成(28.8%)在公司行为方面存在问题。

对中国内地企业而言,这一现象更为突出:中国企业(73.6%)在公司治理、公司行为两个议题上表现落后的比例远高于全球平均水平(44.7%)。

中、美、印三国企业在公司治理、公司行为两个议题上落后的企业占比

03 公司治理法规体系的差异

若要探究中国企业在 MSCI ESG 治理维度评级中屡屡失分的根源,核心在于中美公司治理法规体系的成熟度差异—— 从规则设计到配套机制,从实践导向到市场认知,两者处于不同发展阶段,而 MSCI 的评级逻辑恰好与美国成熟的法规体系高度契合。

参照我国《上市公司独立董事管理办法》及美国《多德-弗兰克法案》《纽约证券交易所上市规则》等核心法规,仅从董事会构成这几项要求,就能清晰看到差异所在:

美国独立董事制度历经 50 年迭代,已形成 “规则 + 机制 + 文化” 的完整闭环。

从《萨班斯法案》强化独立性审查,到《多德 - 弗兰克法案》明确委员会权责,再到纽交所细化 “利益冲突筛查标准”,每一项规则都有配套机制支撑。 比如严格的独立董事提名流程、成熟的声誉激励体系、充足的履职保障。

在这样的生态下,美国企业普遍将独董制度视为“降低代理成本、规避治理风险的核心工具”。

而中国资本市场发展仍处于“合规驱动向价值驱动转型”的关键阶段。

一方面,独董制度从 2001 年引入至今仅 20 余年,虽有《上市公司独立董事管理办法》等新规完善,但配套机制仍待补位 —— 比如独董提名仍受大股东主导(新规要求的“中小股东单独计票”执行效果待观察)、独立性审查缺乏量化标准、履职时间与资源不足。

另一方面,市场对独董制度的认知仍停留在 “合规必备” 层面,部分企业将独董视为“花瓶角色”,未能真正发挥其监督、制衡与风险预警的作用,导致制度落地效果与美国存在显著差距。

这种成熟度的鸿沟,直接导致中国企业在对接 MSCI 评级时 “水土不服”——MSCI 对 “董事会独立性”“委员会专业性” 的要求,本质上是对美国成熟治理生态的 “规则映射”,而中国企业若仅停留在 “满足国内合规底线” 的层面,自然难以达到国际评级标准。

04 新《准则》释放的信号

中国证券监督管理委员会(CSRC)7月25日发布了《上市公司治理准则(修订征求意见稿)》(以下简称“新《准则》”)。

新《准则》对董事会、董事和高级管理人员提出了多项与ESG紧密相关的要求,具体包括:

董事会多元化与利益相关者考量: 第三十一条鼓励董事会成员构成多元化,第三十二条则要求董事会关注其他利益相关者的合法权益。这有助于确保董事会决策的科学性与全面性,避免因视角单一而忽视潜在风险或发展机遇。

薪酬与可持续发展目标挂钩: 第五十八条明确规定,董事和高级管理人员的薪酬应“与公司可持续发展相协调”。这意味着薪酬体系将不再仅仅局限于短期财务绩效,而是需要将长期可持续发展目标纳入考量,以引导管理层更加关注企业的ESG表现。

完善高管薪酬管理制度:第五十八条要求上市公司应当建立薪酬管理制度,包括工资总额决定机制、董事和高级管理人员薪酬结构、绩效考核、薪酬发放、止付追索等内容。其中 “止付追索” 条款,直接对接 MSCI 对 “薪酬追回(Clawback)与惩罚(Malus)机制”的要求 —— 若企业发生重大违规事项,可追溯追回高管已发放的奖金或股票,尚未归属的长期激励也可下调、取消。

从本质上看,新《准则》并非简单对标美国等市场的成熟法规,而是立足中国资本市场 “从高速发展向高质量发展转型” 的阶段特征,搭建起 “合规有底线、价值有引领” 的治理新框架。

随着国内 ESG 监管体系持续完善,以及市场对可持续发展认知的深化,中国资本市场的治理法规体系必将朝着 “更规范、更专业、更具国际兼容性” 的方向演进。

这种演进不是对国际规则的被动追随,而是结合中国企业特质的主动创新,最终将形成兼具 “中国特色” 与 “国际认可” 的治理逻辑。

05 构建中国ESG治理范式

对中国企业而言 “压力” 与 “机遇” 并存,关键在于如何在 “短期合规” 与 “长期价值” 之间找到动态均衡:

从短期看,企业需聚焦 MSCI ESG 评级的核心失分点,针对性补全治理短板。

比如将董事会独立董事占比向 50% 以上靠拢、在审计委员会引入同行业资深专家、建立清晰的薪酬 “止付追索” 细则、把可量化的 ESG 指标嵌入高管绩效考核等等。

从长期看,企业更需借新《准则》落地的契机,推动 ESG 从 “合规加分项” 向 “核心竞争力” 转型,实现 “治理升级 - 评级提升 - 资本青睐” 的正向循环。也将成为全球 ESG 治理体系中独具特色的 “中国范式”。

来源:Jessie学ESG

本文仅作分享,作品版权归原作者及机构所有,如有侵权请联系,我们立即更正/删除

自主竣工验收

自主竣工验收

清洁生产审核

清洁生产审核

排污许可核查

排污许可核查