随着监管机构对上市公司ESG信息披露的监管力度逐步加强,作为ESG信息披露的重要载体和相关方获取信息的重要来源,ESG报告也越来越受到上市公司的关注和重视。

2021年内地在港交所上市企业发布的662份ESG报告进行评估研究后发现,2021年,内地在港交所上市企业ESG报告平均得分为59.86分,略高于中国企业的总体平均得分57.08分。但研究同时发现,超过六成的报告质量处于“追赶”“发展”水平,处于“发展”水平的比例同比明显提升,处于“卓越”和“优秀”水平的比例明显下降。

那么,如何编制一份ESG报告呢?目前对于ESG报告编制并没有统一的标准框架,证监会和上海、深圳、香港等交易所各自从披露原则、披露信息等方面给出了强制性要求或建议。

不论是完全参照香港交易所的汇报指南还是上市公司基于过往编制CSR报告的经验,上市公司均可以完成一份ESG报告编制。但或许还可以遵循经典的PDCA质量管理方法来编制一份高质量的ESG报告,从而通过ESG信息披露促进上市公司ESG管理能力的有效提升。

一、计划

明确以什么样资源投入达成什么样的报告披露效果

上市公司在编制ESG报告之初,应首先明确自身希望达成的最终披露效果,然后就是配置资金和时间资源,组建报告编制工作小组,从而形成一份完整具体的报告编制推进计划,确保报告按时按质完成。

ESG报告涉及企业环境、社会和公司治理各项内容,从环境范畴的气候变化、能源消耗、废弃物管理,到社会范畴的雇佣管理、产品责任、供应链管理、社区投资,再到董事会运作等公司治理事宜,几乎覆盖公司运营管理的方方面面。

工作小组的组建中需重点考虑两个方面:

➤ 高层参与:工作小组应包含熟悉公司整体运营的公司高层,一方面能够有针对性地协调其他部门的资源,获得各类支持;另一方面在一定程度上有决策权。工作小组也应可向董事会汇报,具有董事会指派的权力。

➤ 部门协同:工作小组成员应包括但不限于环境管理部门、安全生产部门、客户服务部门、产品质量部门、供应链管理部门、人力资源部门、董事会办公室以及重点业务部门负责人/成员。

此外,在报告编制的某些环节,也可以引入外部利益相关方,获取其专业意见和支持。

二、实施

把控关键节点和重要原则,完成报告撰在报告编制工作过程中,需重点关注以下三个环节:

1. 界定报告范围

报告范围包括上市公司披露ESG信息的议题范围和实体范围。

对于报告实体范围,香港交易所给出了几种参考:部分发行人可能使用年报的范围,部分可能使用财务门槛或风险水平。上市公司可以基于业务和经营现状进行选择并在报告中予以说明。

而对于报告议题范围,可参考以下几种方法进行综合性的分析:一是依据监管部门出台的ESG报告指引;二是国际机构发布的全球通行指南;三是关注第三方ESG评级机构的方法学;四是同业对标,特别是学习参考那些被纳入ESG、可持续发展相关指数的企业的报告。

2. 识别重要议题

在完成报告议题基础性分析之后,还需要进行实质性议题的分析,更为精准地确定报告需要重点详细披露的ESG议题。

所谓实质性议题,是指反映企业在创造价值的过程中对经济、环境和社会具有重大影响,或实质上影响利益相关方评价和决策的议题。企业应对基于行业、业务所在地以及其他政策、社会和环境等因素明确哪些是报告应披露的重要内容。

实质性评估包含内部实质性评估和外部实质性评估两个维度,最终结果一般以实质性矩阵的形式呈现。具体的评估方法包括问卷调查、访谈等方式。其结果一般以议题矩阵图的形式呈现。

3. 收集ESG报告数据

构建职责明确、覆盖完整的ESG定量数据收集工具是ESG报告编制的重要基础。

科学系统的ESG报告指标体系,不仅可以为报告提供稳定可靠的信息来源,也可作为ESG管理的抓手,推动定量化的目标管理;同时,基于信息披露的指标体系的构建过程,有助于界定各部门之间的管理边界,发现管理缺项,进一步完善ESG管理。

此外,在使用ESG报告指标体系过程中,还有两点需要注意:

其一是,开展内部培训,帮助各个部门对接人理解ESG报告,及其相关的信息需求。

其二是,如果企业有计划对报告进行审验,应注意ESG信息的可追溯性,保留过程性信息。

三、审核

核实报告内容的准确性、可靠性等,并满足披露各项要求

企业需要审慎披露各类信息,保证信息真实、准确、完整、没有虚假记载、误导性陈述。因此,作为原始资料提供者各个部门也应承担起对报告中的定性表达、定量数据的审核工作。

报告工作小组应对跨部门、跨年度数据进行重点验证,以确保同一数据采用统一的披露口径。口径若有调整需要在报告中明确说明。

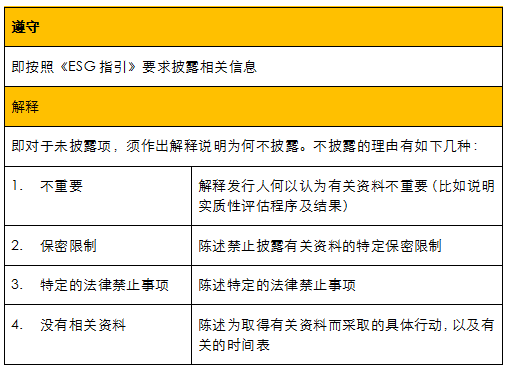

对于在港上市的企业,应遵守香港交易所发布的《ESG指引》:应用报告编制重要性、量化和一致性原则;就每项“不遵守就解释”条文进行披露和说明等(参见下图)。

“不遵守就解释”条文说明

四、改进

将ESG报告作为企业改进ESG管理的起点而非终点

企业发布ESG报告之后,很有可能面临资本市场问询和第三方ESG评级。

问询中提到的问题、ESG评级中的弱项指标,以及在报告编制过程中发现的管理漏洞,都应当成为下一年度ESG工作关注的重点和改进方向,实现报告工作由文字加工、编辑向真正的ESG管理转变。

由于企业面临的ESG风险较为复杂,且对公司长远发展有着重要影响,香港交易所在《ESG指引》中明确指出:董事会尤其应就发行人的环境、社会及管治事宜及策略方向进行监督及承担整体责任。

香港交易所更进一步提出董事会ESG监管的七个步骤,包括:ESG管治架构搭建、ESG重大风险和实质性议题评估、ESG管理策略及目标制定、ESG报告审核和持续改进等,贯穿ESG报告编制全过程。

ESG报告编制是企业管理的一个新兴课题,遵循企业管理的经典方法论,参照上述步骤,把握重点工作,编制一份高质量的ESG报告并非难事。

来源:金蜜蜂-ESG研究小组

自主竣工验收

自主竣工验收

清洁生产审核

清洁生产审核

排污许可核查

排污许可核查